Weitermachen oder aufhören – wann stimmt die Bilanz im Betrieb?

Ein guter Landwirt muss nicht nur Tierproduktion oder Ackerbau können, sondern auch fit im Bereich Ökonomie sein. Häufig ist es nicht ratsam, die höchsten Erträge einzufahren, sondern die ökonomisch optimalsten. Diese liegen je nach Inputkosten (PSM, Düngemittel, Pachtzins usw.) unter den maximal zu erreichenden Erträgen. Am Ende zählt das, was unterm Strich übrigbleibt, der landwirtschaftliche Gewinn.

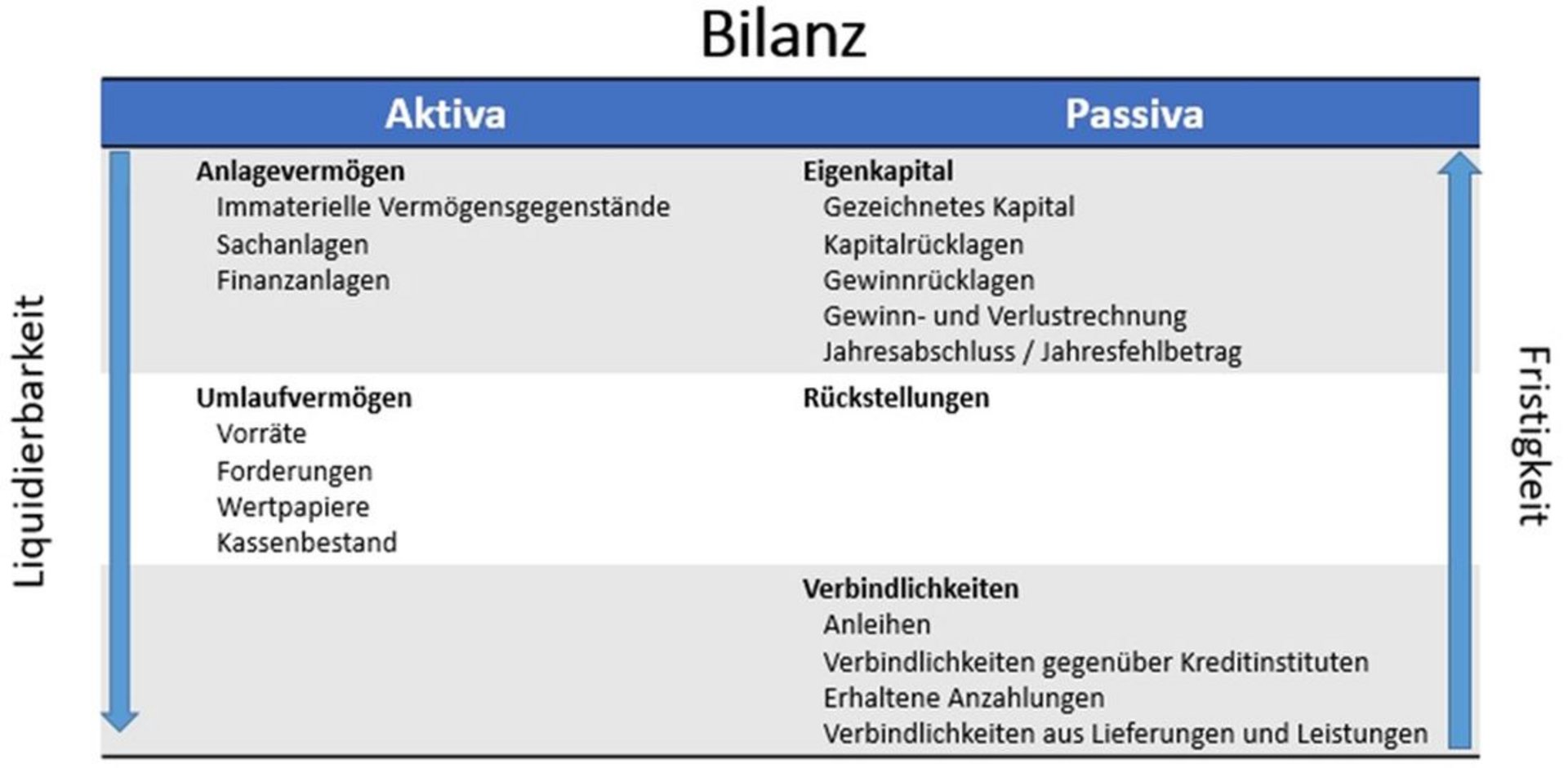

Um den Gewinn, der als betrieblich verursachte Eigenkapitaländerung definiert ist, zu ermitteln, bedarf es der Aufstellung einer Bilanz. Die Bilanz ist die häufigste Form der Gewinnermittlung. In der Landwirtschaft gibt es jedoch grundsätzlich auch eine pauschale Gewinnermittlung für Kleinstbetriebe und die Möglichkeit der Einnahmen- Überschussrechnung, um die Besteuerungsgrundlagen zu ermitteln. Eine Bilanz hat eine Aktiva- und eine Passiva-Seite. Auf der Aktiva-Seite ist die Mittelverwendung sprich die Vermögensgegenstände aufgeführt, sortiert nach der Liquidierbarkeit (Abbildung 1). Auf der Passiva-Seite steht die Mittelherkunft, sortiert nach der Fristigkeit. Darunter sind Eigenkapital, Rückstellungen und Verbindlichkeiten zu finden.

Doch nicht nur die Bilanz und hieraus resultierend der Gewinn geben Auskunft auf die Frage „Stimmt die Bilanz und mache ich weiter?“. Es gibt auch andere vielseitige Gründe die für diese Entscheidungsfindung von Bedeutung sind:

- Betriebsnachfolge gesichert

- gesundheitliche Gründe

- rechtliche Rahmenbedingungen

- Pachtpreissituation der Region

- aktuelle Krisenlage

Dennoch ist der Gewinn, also die betrieblich verursachte Eigenkapitaländerung in einem Bezugszeitraum, wichtigster ökonomischer Parameter.

Spezialbereich Landwirtschaft – Gewinnermittlung nur einmal im Jahr

In einem Angestelltenverhältnis stellt sich diese Frage des „Gewinns“ nur bedingt. Es gibt ein monatliches Bruttoeinkommen, aus dem Steuern und Sozialversicherungsbeiträge gezahlt werden und der Angestellte findet das Nettogehalt auf seinem Konto. Dieses Geld kann er zum Leben verwenden.

Doch als landwirtschaftlicher Unternehmer ist dies deutlich undurchsichtiger. Anders wie in einem Angestelltenverhältnis erfolgt die Gewinnermittlung auf einem landwirtschaftlichen Betrieb nicht monatlich, sondern jährlich. Die Haupterlöse in der Landwirtschaft fließen nicht kontinuierlich, sondern geballt. Ein schönes Beispiel hierfür ist ein reiner Ackerbaubetrieb. Dieser fährt eine Ernte im Jahr ein und verzeichnet somit auch nur einmal im Jahr Erlöse. In der verbleibenden Zeit werden Betriebsmittel eingekauft und verbraucht. Aus dieser Situation wird deutlich, dass nur in ein bis zwei Monaten ein deutlicher Gewinn erzielt wird und in den verbleibenden zehn bis elf Monaten die betrieblichen Ausgaben über den Erlösen liegen. Die Erlöse müssen also für die Produktion der neuen Ernte und die Lebenserhaltungskosten eines Jahres ausreichen. Ein landwirtschaftlicher Unternehmer ist angehalten geplant zu wirtschaften.

Ein zusätzliches Problem, was mit der jährlichen Gewinnermittlung verbunden ist, sind die Steuervorauszahlungen. Diese basieren jeweils auf dem Vorjahresgewinn. Da die Preise von landwirtschaftlichen Produktionsgüter jedoch vom Weltmarktpreis abhängen und die Erträge deutlich schwanken, kann die Liquidität in verschiedenen Wirtschaftsjahren stark variieren. Dies kann zu bösen Überraschungen führen. Beispielsweise hat ein Milchviehbetrieb in einem Wirtschaftsjahr Grundfutter mit hervorragender Qualität eingefahren und kann dadurch die Betriebskosten erheblich senken, bei gleichzeitig akzeptablen Milchpreisen. In diesem Wirtschafsjahr verzeichnet der Betrieb adäquate Gewinne. Aus steuerlicher Sicht führt dies zu einer Erhöhung der Steuervorauszahlungen in den Folgejahren, Jahren in denen die Betriebskosten (Tierarzt, Kraftfutterpreise usw.) wieder steigen und die Preise aus dem Milcherlös deutlich geringer sein können. Die Liquidität des Betriebs wird gefährdet, vor allem dann, wenn zusätzlich aus den „guten“ Jahren Steuernachzahlungen eingefordert werden.

Wie hoch muss der Gewinn eines landwirtschaftlichen Betriebes sein, damit genug zum Leben bleibt?

Die Frage, die zunächst beantwortet werden muss, ist dabei, was aus dem Gewinn eines landwirtschaftlichen Betriebes bezahlt werden muss. Erst nach Abzug dieser Zahlungen lässt sich das zur Verfügung stehende Geld mit dem Gehalt eines Angestellten vergleichen und es kann darüber Aussage getroffen werden, ob die Bilanz „stimmt“.

Als Liquidität steht dem Unternehmer jährlich der Gewinn zuzüglich Abschreibungen (zum Beispiel von Schleppern und anderen Maschinen) abzüglich Bestandsveränderungen (zum Beispiel Einlagerung von Dünger- oder Futtermittel) zur Verfügung.

Wurde das zur Verfügung stehende Kapital ermittelt, dann müssen noch „Pflicht“-Entnahmen abgezogen werden. Hierzu zählen:

- Sozialversicherungen, wie die Alterskasse (LAK), Rentenversicherung, Krankenkasse (LKK) und Pflegeversicherung.

- Ertragssteuern: Bei natürlichen Personen fällt die Einkommenssteuer und gegebenenfalls der Solidaritätszuschlag und die Kirchensteuer an. Hierbei ist eine gute Steuerplanung ratsam, um rechtzeitige Anpassungen der Vorauszahlungen vorzunehmen. Diese sind gerade in Zeiten mit hohen Marktschwankungen für die landwirtschaftlichen Produkte wichtig, da landwirtschaftliche Betriebe stark schwankende Einkommen in direkt aufeinander folgenden Wirtschaftsjahren verzeichnen können. Erfolgt hier keine Anpassung der Steuervorauszahlungen, kann es durch Einkommenssteuernachzahlungen zu starken Liquiditätsbelastungen kommen.

- Altenteil, welches zusätzlich zur Alterskasse als Bestand der Absicherung für Hofübergeber dient. Dabei ist die Höhe des Altenteils von der Betriebsgröße und der Leistungsfähigkeit des Betriebes abhängig.

- Tilgungen betrieblicher Kredite müssen ebenfalls aus dem Gewinn bezahlt werden. Im Normalfall werden diese Kredite aufgenommen, um abnutzbare Anlagegüter zu finanzieren. Die Abschreibung dieser Anlagegüter mindern den Gewinn. Addiert man also Gewinn und Abschreibungen, so erhält man die Liquidität, die zur Tilgung zur Verfügung stehen.

Grundsätzlich ist es sinnvoll, langfristig genutzte Vermögensgegenstände auch langfristig zu finanzieren. Die Goldene Finanzierungsregel besagt, dass das langfristige Vermögen (Anlagevermögen) geteilt durch das langfristige Kapital (Eigenkapital + langfristiges Fremdkapital) nicht größer als 1 sein sollte. Schlussfolgernd ergibt sich hieraus, dass das kurzfristige Vermögen (Umlaufvermögen) geteilt durch das kurzfristige Kapital (Lieferverbindlichkeiten + sonstige Verbindlichkeiten + kurzfristige Bankdarlehen) nicht kleiner als 1 ist.

Entnahmen für die private Lebenshaltung

Alle Pflicht-Entnahmen aus dem Gewinn sind getätigt und es wird klar, was „übrig“ bleibt.

Praxistipp: Errichten eines monatlichen Dauerauftrages auf das private Bankkonto, um diesen Betrag für private Zwecke zu nutzen. Auf diese Weise wird eine bessere Übersicht über die privaten Entnahmen aus dem Betriebskonto erreicht. Zusätzlich können Entnahmen für die private Vermögensbildung getätigt werden.

Bei der Festlegung der Höhe des monatlichen Betrages, aus dem alltägliche private Kosten gedeckt werden sollen, lohnt sich der Vergleich mit dem Brutto- und Nettogehaltes eines Angestellten. Werden monatlich beispielsweise 2.500 Euro Lebenshaltungskosten veranschlagt entspricht dies einem Bruttolohn von rund 4.000 Euro.

In jedem Fall ist es sinnvoll, die Pflicht-Entnahmen und den Gewinnverbrauch für die Finanzierung von Liquiditätskrediten oder Grund und Boden zu beachten.

Wer all dies im Blick behält und die Situation regelmäßig mit Hilfe des Jahresabschlusses überprüft, kann sich guten Gewissens von seinem hart verdienen Geld seine Wünsche erfüllen.

Autor: Jasper Reiter, wetreu